我們從通脹機制出發,系統比對比特幣、以太坊、索拉納三大鏈的發行模型,闡釋其背後的經濟邏輯與長期供給趨勢。透過圖表與案例,協助讀者厘清不同共識層面的通脹差異,進而評估資產稀缺性與潛在風險,後續章節將展開更細緻的分析,敬請繼續閱讀。

比特幣、以太坊、索拉納通脹差別

比特幣採用工作量證明並逐步減半,通脹率隨區塊獎勵下降;以太坊使用權益證明,發行受質押與銷毀影響,淨通脹極低;索拉納固定通脹計畫,年通脹約 5.1%,逐步下降。

一、比特幣:透過工作量證明(PoW)的固定發行計畫

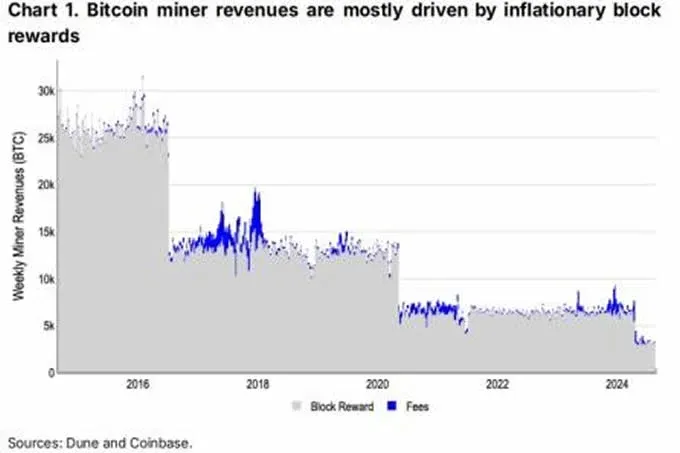

比特幣平均每 10 分鐘產生一個區塊,礦工獲得新鑄造的區塊獎勵並計入供應量。每滿 210 000 個區塊(約四年),獎勵減半——創世區塊時為 50 BTC,當前為 3.125 BTC,未來仍將持續下降。在供應上限之前,比特幣仍屬通脹資產,按現行獎勵年產約 164 k BTC。

除了區塊獎勵,礦工還能收取交易費用(相當於「小費」),這些費用從已有供應中抽取,不構成新幣增發。【金管會提示:交易涉及資金流動,請自行評估相關法規風險】 隨著獎勵逐步削減,交易費有望成為礦工的主要收入來源。

比特幣挖礦成本高企,礦工常需出售部分 BTC 以覆蓋前期融資、能源、電費、稅費和人力等支出。即便區塊獎勵下降,網路總算力(雜湊率)仍在上升,導致單位算力的盈利空間被壓縮。

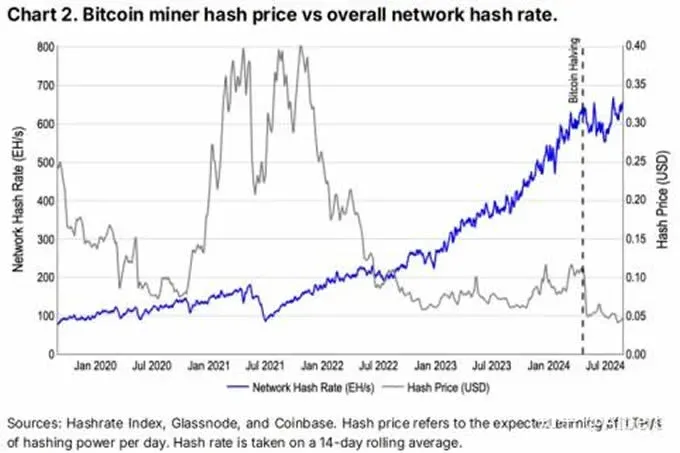

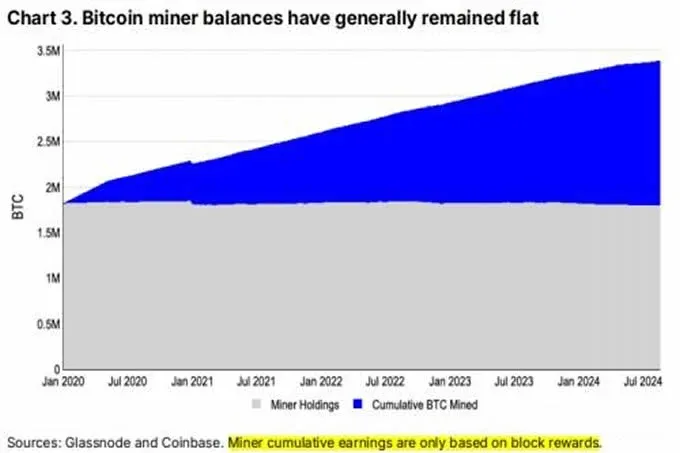

從下圖可見,2024 年 4 月減半後,雜湊率增長趨於停滯,顯示礦工利潤已逼近極限——在當時的 BTC 價格與硬體成本下,擴容已無盈利空間。圖中淺灰色表示礦工持有的比特幣,藍色表示自 2020 年 1 月以來累計的區塊獎勵發行量。自 2022 年中期起,礦工持有的比特幣呈下降趨勢,說明過去兩年礦工的出售速度可能已超過挖掘速度,即礦工仍在拋售先前獲得的比特幣。

自 2024 年 4 月減半以來,礦工的潛在收入(即潛在賣壓)平均每週約 2.18 億美元(約 6.98 億台幣),這一流出基本被美國比特幣現貨 ETF 的資金流入所抵消。【金管會提示:資金流入屬於資金進出行為,請自行評估相關法規風險】 然而 ETF 資金流入也在放緩:2024 年 7 月中旬至 8 月中旬期間,ETF 持倉增加約 1.7 萬枚,而礦工收入約為 1.5 萬枚。上述分析表明,比特幣的通脹率(反映礦工總收入)是市場賣壓的重要來源。

二、以太坊:透過權益證明(PoS)的動態發行計畫

以太坊的通脹率常被拿來與比特幣比較,但其對資金流動的影響機制截然不同。2022 年從 PoW 遷移到 PoS 後,網路能耗下降約 99.98%,營運成本幾乎被消除,質押者因此可以保留更多區塊獎勵,採取更長期的持有策略。

在 PoS 體系下,發行量與質押總價值掛鉤,公式為:年最大发行量 = 941 × √驗證者數量。當前約有 106 萬驗證者,導致每週新增約 18.6 k ETH。與此同時,所有交易費用中的基礎費用會在倫敦硬分叉(EIP‑1559)後被完全銷毀,優先費用則獎勵給質押者。此銷毀機制是理解以太坊通脹的關鍵:在交易費高企的時期(如 2023 年 Q2 與 2024 年 Q1),銷毀量曾超過發行量,使得 ETH 進入淨通縮狀態。

自 2021 年合併以來,ETH 大體呈淨通縮趨勢,銷毀率超過發行率。2022 年 9 月至 2024 年 8 月期間,總供應量減少約 22 萬 ETH。不過,以太坊仍經歷過若干通脹期,近期的通脹表現相對「頑固」,這與網路擴容進程密切相關。最新數據顯示,ETH 的年化淨通脹率約為 0.7%,即每週約 17 k ETH。

儘管出現「通脹」,其對拋售壓力的直接轉化並不明顯。質押一直是 ETH 供應的主要吸收器,其吸收量遠超發行或銷毀。下圖顯示,自 2023 年 1 月以來,累計發行量僅佔質押增長的 7.7%。因此,僅憑通脹率衡量 ETH 的拋售壓力往往會產生誤導。

相關閱讀

💡 註冊幣安使用邀請碼 B2345 享平台手續費折扣。詳見 幣安完整教學。